国内(类)REITs产品设计及典型案例分析

房地产投资基金(Real Estate Investment Trusts,即REITs)是一种通过发行股份或受益凭证汇集资金,由专业托管机构托管,并委托专业投资机构进行房地产投资经营管理,将取得收益按持有份额比例分配于投资者的一种信托基金。

根据国金ABS云平台数据库显示,截至目前,不动产投资信托REITs产品共计发行21笔,总金额566.06亿元。

RETIs诞生于20世纪60年代的美国,在20世纪60年代后期,美国、日本等发达国家形成了初步成熟的房地产证券化模式,在20世纪80年代后,房地产证券化得到迅猛发展,英国、加拿大等国家和地区也逐渐加入其中。

根据投资形式不同,REITs又可分为权益型、抵押型与混合型。其中权益型REITs投资于房地产项目并拥有所有权;抵押型REITs主要投资房地产抵押贷款或房地产抵押支持证券;混合型REITs介于权益型和抵押型REITs之间。

2005年,银监会颁布《加强信任委托公司部分风险业务提示的通知》对房地产信托发行的门槛进行了严格规定。

2006年,证监会于深交所启动推出国内交易所REITs产品的工作。房地产限制外资政策发布,万达、华银控股、华润等公司模仿越秀模式在香港上市的计划都相继“搁浅”。

2009年,央行联合银监会、证监会等11个部委成立“REITs试点管理协调小组”,详细制定了试点实施方案。

2010年,住建部等七部门联合发布《关于加快发展公共租赁住房的指导意见》。

2011年,汇贤产业信托4月在香港上市,成为全世界首只以人民币计价的房地产信托投资基金;10月,鹏华美国房地产基金成为中国大陆首只投资美国房地产的基金。

2014年,根据住建部和有关部门的部署和要求,北京、上海、广州、深圳四个特大型城市将先行开展REITs发行和交易试点工作。

2015年,《住房城乡建设部关于加快培育和发展住房租赁市场的指导意见》发布。

2017年,中国证券投资基金业协会召开党委扩大会议,协会将研究推动“公募基金+资产证券化”的房地产投资投资基金(REITs)模式。

(1)“类REITs”产品实质是发行人通过不动产出售的方式来进行融资。从会计角度来看,以固定资产或投资性房地产入账的账面不动产减少,货币资金增加,企业未增加负债而获得了融资。若融资规模高于其账面价值,还需同时结转收益,体现在资产负债表上未分配利润增加,总资产规模仅增加了融资规模与账面价值的差额部分,且计入权益资本中,企业杠杆不升反降,降杠杆作用明显。

(2)改善报表。以固定资产入账的不动产多是企业的生产、经营场所,账面价值为成本价,不能通过公允市价评估增值改善利润表,通过“类REITs”进行不动产出售,募集资金规模作为资产对价与账面价值的差额计入营业外收入,公司实现扭亏为盈,对于主业连续亏损的上市公司意义重大。

(3)对于以投资性房地产入账的不动产,商业地产开发运营商可以公允市价入账,通过公允市价评估增值改善利润表,又不增加税务负担,所以通过“类REITs”实现扭亏为盈的需求较少。对于这类企业而言,“类REITs”产品更多是一种非杠杆融资和现金流快速回笼的工具,可增强企业的资产流动性。

(4)“类REITs”可从本质上改变商业地产的运营方式,为商业地产转型提供一条可行途径,将传统的“开发-持有-运营”模式转变为“开发-运营-退出”,开发商提供前期开发和后期运营管理,但不持有资产,实现轻资产运营。

类REITs产品系指在上海证券交易所、深圳证券交易所等交易场所发行的类REITs资产证券化产品,通过多层SPV(Special Purpose Vehicle,特殊目的载体)的架构设计,使投资的人可间接持有标的物业资产,享有固定收益以及资产增值。

从现有产品来看,国内“类REITs”产品主要以资产支持证券或公募基金为发行载体,具体可分为交易所REITs、公募基金REITs和银行间REITs三大类。

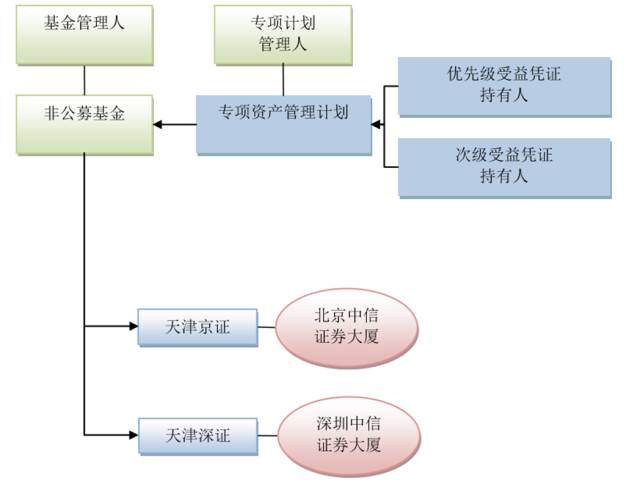

a. 中信启航项目设立了一个私募基金来持有两个物业所对应的项目公司的股权,再以专项资产管理计划认购其私募基金份额。中信金石基金作为管理人对该私募基金进行管理。

b. 产品设计了以上市REITs 为形式的退出方案。退出时,该私募基金所持物业100%的权益将出售给中信金石基金所发起的上市REITs。其中,对价的75%以现金方式获得,25%将以REITs 份额形式取得并锁定1年。

c. 以中信启航为代表的“类REITs”,其实质是专项资产管理计划为载体的资产证券化,我们称为资产支持证券(ABS)模式。根据项目情况,为了税务处理和现金流分配的便利性考虑,在专项计划和项目公司股权之间,一般还会嫁接SPV(往往是私募契约型基金)。

a.2015年7月,鹏华前海万科REITs成功发行,该产品在发行期间单个投资者的单笔认购门槛仅为10万元,上市后在深圳交易所场内进行证券交易市场交易的最低份额为1万元,在“类REITs”产品的流动性上实现了重大突破。

b.基金管理人与深圳万科、万科企业、目标公司、前海投控签订了《合作框架协议》及相关交易文件,针对本基金对目标公司的增资入股、股权回购、业绩补偿及激励机制和各方承诺等进行了全面、完善的约定和安排,力争有效保障基金投资人的利益。

d.《股权回购协议》,通过向深圳万科及其指定的关联方溢价转让股权的方式实现逐步退出。

一是本产品受限于《证券投资基金运作管理办法》中关于公募基金持有单一公司集中度的相关规定,只能以不超过50%的资产配置在商业物业股权上,未体现出商业地产投资基金的行业特征;

二是该基金投资标的虽为前海企业公馆项目公司股权,但并未实际控制前海企业公馆物业产权(注:依据募集说明书,前海企业公馆项目为BOT项目,即由万科出资建设前海企业公馆,并通过8年的运营来回收项目投资,最后再无偿移交给前海管理局。因此,前海企业公馆项目公司仅拥有前海企业公馆项目自2013年9月8日至2021年9月7日期间的收益权,并不拥有前海企业公馆项目物业产权),产品的实质仅为BOT项目“特许经营权”收益权的证券化。

a.该REITs产品采用了典型的双SPV(信托产品+私募基金)结构,皖新传媒将其持有的私募基金份额作为基础资产以信托的方式交付给兴业信托,由兴业信托在全国银行间债券市场发行资产支持证券。

b.兴业国信资管作为私募基金管理人发行私募基金,持有底层资产,私募基金的基金财产为:(1)SPV公司(共5家公司)100%股权,金额为1.85亿元;(2)对SPV公司享有的3.685亿元委托贷款债权。私募基金通过持有SPV公司的股权实现对物业资产的投资和控制。

a.由目前的物业持有人(简称“原物业持有人”)作为股东,通过以标的物业作为资产出资的方式设立项目公司(简称“项目公司”),使得项目公司成为标的物业的持有方。

b.由皖新传媒作为股东,投资设立五个SPV有限责任公司,作为收购项目公司的主体。五个SPV初始注册资本共计1000万元,全部认缴,分期缴纳注册资本。

c.由皖新传媒作为基金份额投资人与基金管理人签订基金设立相关协议,并缴付初始基金出资100万元,设立兴业皖新不动产投资基金(名称待定,简称“私募基金”),并办理私募资金备案手续。

d.由五个SPV和原物业持有人签订股权转让协议,分别向原物业持有人收购其持有的五个项目公司100%股权,合同约定先交割股权,后支付股权对价款,最终SPV持有项目公司100%的股权,并办理股权转让的工商登记手续。

e.私募基金备案完成后,由私募基金和皖新传媒签订股权转让协议,向皖新传媒收购其持有的SPV100%股权,合同约定先交割股权,后支付股权对价款,最终私募基金持有SPV 100%的股权。

f.在上述步骤均完成后,皖新传媒以基金份额作为委托财产设立信托计划,签署相关发行文件。项目经人民银行审批后,信托计划在银行间市场发行。