|

|

DSGE建模与编程入门(37):金融摩擦(四)---BBGDSGE建模与编程入门(37):金融摩擦(四)---BBG 详细介绍:

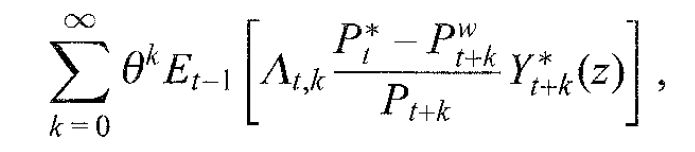

我们前面已经推送了36期《DSGE建模与编程入门》(PDF版合集下载)。全球金融危机引起了大家对金融摩擦的关注,过去十年来,DSGE中添加的最重要结构就是金融摩擦,我们前面也推送了三次金融摩擦的建模——、、。今天,继续推送金融摩擦建模中一个很重要的部分——BGG的CSV及其金融加速器机制。 CSV是Costly Sate Verification的缩写,即有成本的状态确认。也就是说每个企业家的技术都会受到一个异质性冲击的影响,但是这种异质性冲击又不被外界所知晓(观测),如果要观测到这个异质性冲击,肯定要付出一定的成本。那么,状态是什么状态呢?就是这个异质性冲击是否导致企业家违约不能偿还债务。外界就是债权人,债权人要消耗一定的成本来确认企业家是否能偿还债务的状态。这就是CSV假设。 金融加速器(financial accelerator),也就是资产价格的波动影响净财富,进而增强了初始冲击对经济的影响。其作用机制是:净财富的负向冲击降低总资本,进而时资本价格下降,资本价格下降进一步导致净财富下降,从而慢慢地增加初始冲击的效应反馈环。 BGG在文章中精确指出有三种类型的agents:家庭、企业家和零售商。外加一个执行财政、货币政策的政府。(注:Gertler在他的2009年mini course slides中则划分三个部门:家庭、商业部门(又包括企业家/企业、资本品生产者和零售商)和政府(央行)。) 由于BGG最关键的点在于CVS以及产生的加速器机制。因此,下面重点介绍一下。模型的其他设置都比较传统,我们在前36讲都详细的介绍过,因此,简单的呈现一下,有兴趣的同行能自行查看详细推导及其经济含义。 BGG在Bernanke and Gertler(1989)、Carlstom and Fuerst(1997)模型的基础上引入了货币、不完全竞争、粘性价格和非线性资本调整成本。这些都是额外的放大效应背后的驱动因素,而且也是BG、CF所不具有的加速器机制。 正如上面对CSV的解释,企业家和提供外部资金的家庭之间具有不对称信息。但是企业家和家庭之间的最有合约确保了企业家不会利用不对称信息,且由于状态确认(审计)成本,又会使无谓损失最小化。企业家承诺固定报酬支付,并接受审计,即状态确认。 企业家自身拥有财富nt,但他们要以资本价格qt来购买资本Kt+1进行生产,因此,企业家必须要向外部(家庭)借贷资金(qtKt+1-nt)。在t+1期,企业家的资本回报率为ωRkt+1,其中Rkt+1是内生总的均衡回报率,ω是异质性冲击,且E[ω]=1,其分布函数G(ω)。 当ω=ω_bar时,企业家承诺支付ω_bar*Rkt+1*qtKt+1给家庭,当ωω_bar时,企业家将会被审计(确认),确认成本为企业家收益的一定比例μ,且家庭会收到剩余的部分(ω-μ)*Rkt+1*qtKt+1。因此,企业家的约束为

中括号里第一项积分是企业家违约的概率,此时企业家实现ω*Rkt+1*qtKt+1收益,但还要扣除确认成本μ*Rkt+1*qtKt+1,第二项是企业家不违约时的资本投入收益。因此,等式左边是企业家可能的收益,而右边则是企业家还本付息的借贷成本。上式将ω_bar作为资本收益率Rkt+1的函数。 企业家的目标函数就是最大化下一期的净财富,并将消费推迟到后一期(注:为避免企业家无限积累财富,假设每一个企业家在每一期都有一个确定的概率退出(死亡),这就迫使他消费掉财富,并被新企业家所取代。):

其中,Rt+1是无风险利率。上式表明,在均衡中,企业家的最优杠杆依赖于预期资本回报率E[Rkt+1]。这是因为在均衡中,E[Rkt+1]/Rt+1决定了Rkt+1/Rt+1的分布的所有阶矩(注:从理论上讲,最优杠杆应该也依赖于资本收益分布的更高阶矩,但是由于BGG最后的对数线性化解使得总冲击的效应较小。) 企业家最优杠杆公式意味着,在均衡中,每个企业家对资本的支出与净财富成特殊的比例,比例系数是由预期资本回报率决定的。加总所有企业家,这就会得到总的资本供给,且是预期资本回报率E[Rkt+1]和总净财富Nt的增函数。 且资本回报率是由动态均衡框架决定的,因此,得到的资本回报率(见下面的中间产品生产函数和资本调整成本函数)为:

上式是一个标准的资本需求函数,且是预期资本回报率E[Rkt+1]的减函数。 由此,得到上述加速器机制:净财富的负向冲击降低总资本,进而时资本价格下降,资本价格下降进一步导致净财富下降,从而慢慢地增加初始冲击的效应反馈环。 BGG的家庭部门设置,是一种标准的MIU型效用函数(参见DSGE建模与编程入门(22):money(2)—MIU): 需要说明的是,D是家庭的存款,BGG在文章中说了,在均衡中,家庭存款等于供给给企业家的总可贷资金。即Dt=Bt。

很多文章中,也把上述方程成为资本品生产函数。这种资本演化方程加入了资本调整成本,即。至于投资调整成本是2005年才有CEE提出,为了产生投资的“驼峰型”响应(Christino et al.,2017:)。 需要特别提醒:非线性的资本调整成本设置是BGG(1999)与BG(1989)、CF(1997)最关键的差别。如上所述,它也是BG、CF所没有的加速器机制背后的关键驱动因素之一。因为它会导致Tobin q的变化。

按照DSGE建模与编程入门(25):不完全竞争的步骤可以解出一般价格水平和中间产品需求函数。

详细的Calvo定价机制及其推导过程参见DSGE建模与编程入门(27):价格粘性(一)。

上一篇: 周鸿祎:好产品有3点要素创业者要讲人话

下一篇: 消费扶贫 农副产品先行

|